13,088棟のご契約のうち

13,088棟のご契約のうち

- ※ローンを組まずに一括購入された方を除く

- ※2022年12月~2025年11月迄のご契約データより

- ※ローンを組まずに一括購入された方を除く

- ※2022年12月~2025年11月迄のご契約データより

東栄住宅のブルーミングガーデンは

頭金を貯めている間に、

価格も金利も上昇する可能性も。

だからこそ、

「頭金ゼロで、今動く人」

が増えています。

低金利局面からの転換が進んでいます

現在の住宅ローンは、かつて「過去最低水準」と言われた超低金利の時代から変化しつつあります。

2022年ごろから長期金利が上向きに転じ、それに連動してフラット35の指標も上昇傾向にあり、過去と比べればまだ低い水準にありますが、この流れの中で「いつ買うか」が、以前にも増して重要になっています。

新築戸建の住宅価格も上昇中

特に首都圏では上昇幅が大きく、5年前と比べて約1.5倍の価格となっている地域もあります。

今後も、原材料コストや円安の影響により、しばらくは高い水準で推移すると考えられています。

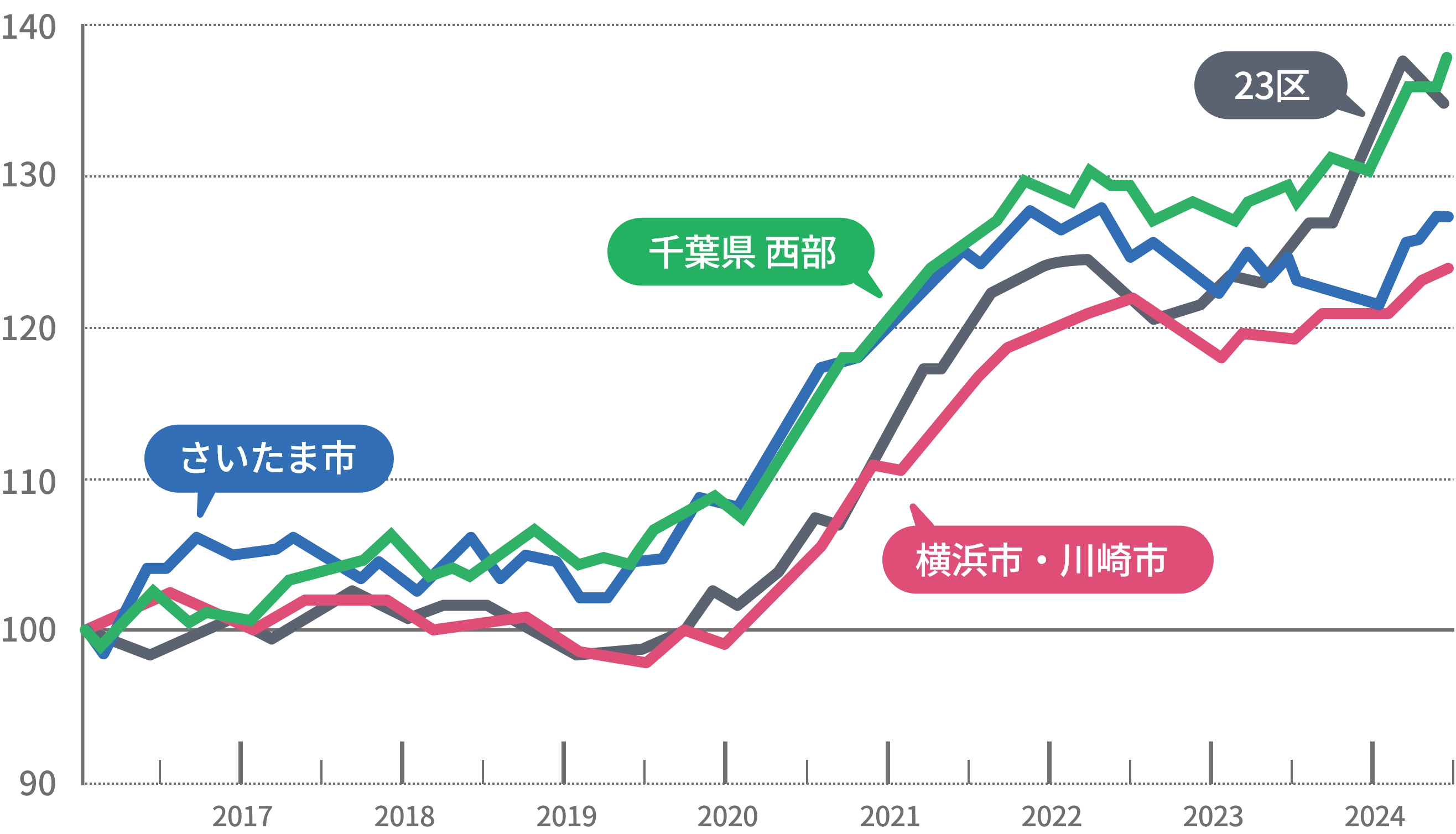

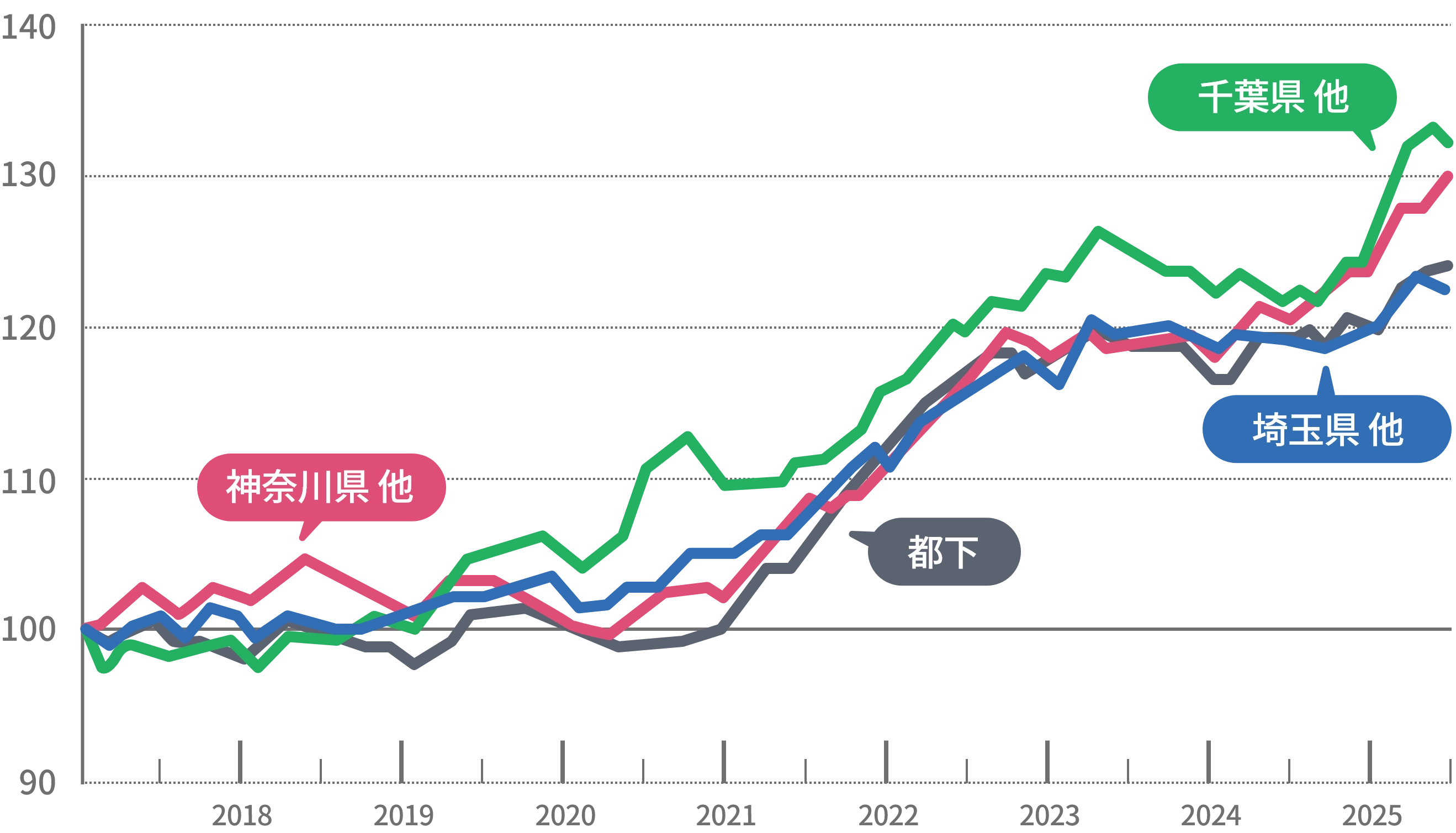

首都圏8エリア平均価格指数の推移

(2017年~2025年)

※2017年1月=100とした場合

-

中心4エリア 2025年7月 前年同月 前年差 23区 135.1 124.5 10.6 横浜市・川崎市 123.7 119.1 4.6 さいたま市 127.1 124.5 2.6 千葉県 西部 137.4 129.3 8.1

-

周辺4エリア 2025年7月 前年同月 前年差 都下 124.1 118.9 5.2 神奈川県 他 129.5 120.6 8.9 埼玉県 他 122.8 119.3 3.5 千葉県 他 132.5 121.4 11.1

※出典:アットホーム調べ(2025年7月)

市場が動いている今、

「今できる選択肢」から

住まいの検討を進める動きも広がっています。

住宅価格も金利も上がる今、

住宅価格も金利も上がる今、

賢く住宅ローンを活用する

-

01

手元に現金を残す

新居での生活費はもとより、教育費や自動車、娯楽、突発的な出費などに備え、住宅購入で貯金を使い切ることは避けたいところです。住宅ローンを上手に活用して、必要な資金を手元に残しておくことが安心につながります。

-

02

賃貸家賃を

ローン返済に回す月々の家賃費用を支払いながら、購入資金を貯めるのは大変です。金利・物件価格が上昇していく中では、頭金を貯めているうちに住宅購入のハードルが上がるケースもあります。「いまの家賃をこれからの住まいに充てる」そんな考え方も、一つの選択肢です。

-

03

早くから

住宅ローンを開始する若いうちに住宅ローンを組むことで、現役のうちに返済を終わらせることや、返済期間を延ばして月々の支払を抑えることが可能になります。

人生100年時代、返済が終わった持ち家はライフステージの後半にゆとりをもたらします。 -

04

住宅ローン減税が

受けられる住宅ローンの開始より13年間は、1年あたり最大21万円、13年間で最大273万円の控除が受けられる、住宅購入者に大変有利な制度です。

借りた金額が大きいほどメリットがあるため「頭金なし」を後押ししている原因のひとつと言えます。

ブルーミングガーデンは

長期優良住宅取得。

さらに最大控除額が引き上げられます。

低金利を背景に、

住宅ローンは使い方や

状況次第で様々な経済的

なメリットをもたらす場合があります。

「頭金なし」も上手な「お金の使い方」のひとつです。

ブルーミングガーデンなら国が定めた

ブルーミングガーデンなら国が定めた

第三者機関の評価を受けているから

ローン金利の優遇や

減税などの

メリットが

受けられます

長期優良住宅や

住宅性能評価(設計/建設)の取得!

国によって定められ、推奨されている長期優良住宅と住宅性能評価書には、税の優遇やローン金利の優遇など、

さまざまな金銭的なメリットを受けることができます。詳しくは担当者までお問い合わせください。

|

|

一般住宅 | |

|---|---|---|

|

住宅ローン減税

長期優良住宅があることで、所得税から年間31.5万円、13年間で最大410万円の控除を受けることができます。 |

控除期間13年間

最大控除額 410万円 |

控除期間 13年間 最大控除額 273万円 |

|

住宅ローンの金利が下がる フラット35Sに適用。通常のフラット35と比べて、当初5年間金利が引き下げられます。 ※金利の引き下げ幅は物件やエリアによって異なります。詳しくは営業担当者にご相談ください。 ※2025年12月現在 |

4ポイント:

当初5年間:年金利 -1.0% |

条件により引き下げになる場合もあり |

|

3ポイント:

当初5年間:年金利 -0.75% |

||

|

2ポイント:

当初5年間:年金利 -0.50% ※金利引き下げは、合計ポイント数に応じて適用されます。 |

||

|

固定資産税の減税期間が延びる 長期優良住宅として認定を受けた住宅では、固定資産税の減額措置期間が延長されます。 ※2026年3月31日までの新築分が減額の対象 |

減額適用期間 5年 | 減額適用期間 3年 |

|

将来の売却時に有利 住宅性能評価書があることで資産評価しやすく、売却時にも資産価値が正当に評価されます |

資産価値が 正当に評価される | なし |

東栄住宅のブルーミングガーデンなら

さらにさまざまな

経済的なメリットが

受けられます。

住宅購入は

タイミングが重要です

ブルーミングガーデンを購入されるお客様は30代が約半分と最も多く、一般的には、結婚、出産、子育てや進学などといった、家族構成や生活環境の変化が集中する時期でもあります。

子どもが生まれる、小学校に入学するなどのライフイベントに合わせて、住宅購入資金を貯めるケースはよくあると思いますが「いざ家探しをはじめたけど、気に入った住宅が見つからない」ということが少なくありません。

「購入時期が予定より早まる」「頭金が貯まっていない」のは、工夫ができます。 しかし、購入準備がいくら整っても「購入したい住宅」がないことにはどうにもなりません。 つまり、希望の条件にほど近い「納得できる住宅」に出会えた時が購入のタイミングなのかもしれません。

同じような条件の住宅に再び巡り合えるのは、もしかしたら数年先かもしれません。

その間にも、子どもたちは成長し、家族との時間は過ぎていきます。

だからこそ、もし購入資金がネックになるなら、

頭金がなくても始められる住宅ローンの活用をおすすめしています。

それが、私たちのご提案です。

物件価格以外に必要な

諸費用について

諸費用とは、住宅の購入に必要な税金や手数料などのことです。住宅の購入代金のほかに諸費用の支払いが必要になるので注意が必要で

す。

諸費用の総額は、物件やケースにもよりますが、 新築の分譲住宅では購入金額の5~7%が目安とされています。

購入価格が3,000万円であれば、諸費用はおよそ150~210万円になる想定です。

住宅購入に必要な諸費用一覧

- 印紙税

- 住宅ローン保証料

- ローン事務手数料

- 火災保険料

- 固定資産税清算金

- 表示登記費用

- 登記費用

- その他

※分譲住宅の購入、購入ケースでは発生しない諸費用もございます。

住宅ローンとして諸費用をまとめて

借入も可能。

ただし金利が上がる場合があるので注意が必要

諸費用の支払いについても、近年では住宅ローンの一部としてまとめて借入することが可能です。

ただし、諸費用の借入することで金利が上がる場合があります。

諸費用分は用意して、物件価格部分で住宅ローンを組む方法もお薦めです。

頭金なしのデメリットも

頭金なしのデメリットも

正しく理解する。

住宅ローンの金利が低いことは、住宅購入者にとって非常に有利な状況です。

しかし、頭金なしで

住宅ローンを組むことにメリットもあれば当然デメリットもあります。正しく理解をして、ご自身と

ご家族にとってどちらがより幸せに暮らせるか、総合的にご判断することをお薦めします。

-

返済額が大きくなるため、

毎月の支払い金額も増える。 -

金融機関の

住宅ローン審査が厳しくなる -

借入金額が増えると

住宅ローンの金利や、

保証料が高くなる場合がある

よくあるご質問

はい、問題ありません。むしろ、手元資金を残すことで家計が安定するケースが多くあります。

教育費・車購入・突然の出費に備えることで、安心して新生活を迎えられます。

頭金の有無だけで評価されることはありません。

金融機関は、年収・勤続年数・返済負担率・信用情報などを総合的に判断します。実際に、頭金ゼロで購入されるお客様も多くいらっしゃいます。

返済計画の組み方でリスクは抑えられます。

・固定金利を選べば長期の返済額は一定

・返済期間を調整して月々の負担を抑えることも可能

・繰上返済を活用して総返済額を減らすこともできます

金利動向に合わせた最適な方法をご提案します。

そうとは限りません。

金利や物件価格が上昇している今は、「貯めている間に総額が上がる」リスクがあります。また、住宅ローン減税は借入額が大きいほどメリットが出るため、頭金ゼロのほうが制度の恩恵を受けられる場合もあります。

賃貸は家賃を払い続けても資産が残りません。

一方、購入した住宅は返済が終われば資産として残り、住居コストが大幅に下がります。老後の負担が軽くなることも大きなメリットです。

頭金のありなし、一概に

どちらが良いかではありません。

ご家族の生活やライフプランを

総合的に

考えて住宅ローンを

賢く活用しながら、

購入計画を

検討しましょう。

住宅ローン

住宅ローン

シミュレーション

月々の返済額や、現在支払っている家賃などをもとに「あなたが購入できる物件価格」をシミュレートします。

シミュレーションの結果から、予算にあった物件を探すことができますので、ぜひご利用ください。

| 月々の返済額必須 |

万円

|

|---|---|

| うちボーナス返済額 (年間) |

万円

|

| 頭金 |

万円

|

| 返済期間必須 |

年

|

| 金利 金融機関の金利をみる必須 |

%

|

| ご希望のエリア必須 |

シミュレーション結果

- 購入可能金額

- 約0万円

- シミュレーション結果は、あくまでも目安となります。実際の購入可能金額をお約束するものではありません。

- 金利は、固定金利(元利均等返済方式)で計算しています。返済金利については、各金融機関に詳細をご確認ください。

- ローン契約時には、別途手数料などの諸費用が必要となります。

金融機関金利一覧

金利タイプを選択してください

金融機関を選択してください

こちらの金利は融資利率の下限金利となります。実際の金利は申込内容や審査結果等によって決まります。